Menu

HORAIRES D’ÉTÉ Notre service client est ouvert le lundi de 9h00 à 12h00 et 14h à 18h00 et du mardi au vendredi de 9h à 12h30

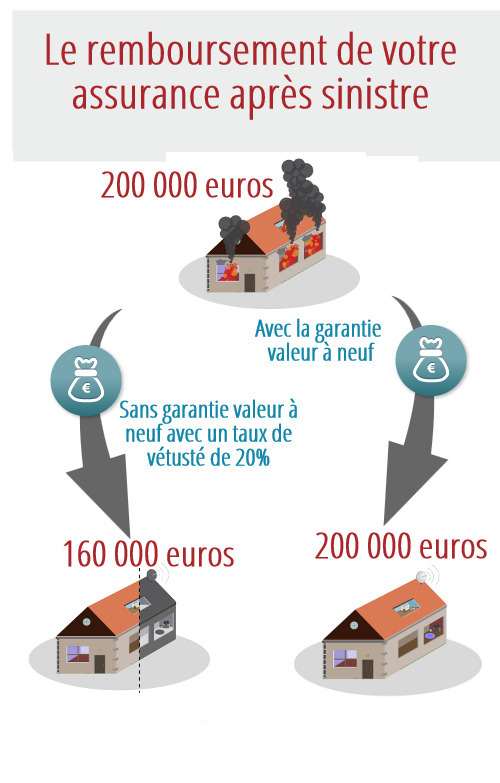

La garantie valeur à neuf peut varier d’un contrat d’assurance à l’autre.

Adoptez le bon réflexe et comparez les offres !

Vous avez connu un sinistre et vous vous interrogez sur le montant de l’indemnisation que vous toucherez pour les dommages subis par votre logement et votre mobilier. Tout dépend des garanties figurant dans votre contrat d’assurance habitation, notamment si vous avez souscrit la garantie remplacement à neuf. On vous explique tout.

Vous avez subi un sinistre dans votre logement. Dégât des eaux, incendie ou cambriolage, votre habitation et vos biens ont été endommagés. Vous faites jouer votre assurance pour obtenir une indemnisation. Pour la déterminer, l’assureur se basera :

La valeur d’usage correspond à la valeur du bien le jour du sinistre. Pour l’évaluer la compagnie d’assurance s’appuie sur la valeur de votre bien à l’achat auquel il retire un pourcentage de vétusté.

Par exemple vous avez acheté une machine à laver en 2018 pour un montant de 800 €. L’expert mandaté par l’assureur estime que l’usure lui a fait perdre 40 % de sa valeur qu’il va donc déduire de l’indemnisation.

800 * 40 % = 480 €. La somme que vous toucherez s’élèvera à 480 €. Votre perte sera de 320 €.

En revanche, si vous souscrivez la garantie valeur à neuf, aucun coefficient de vétusté n’est appliqué. Vous recevrez de l’assurance le montant exact que vous avez payé à l’époque pour votre machine à laver.

Cela varie d’un contrat à l’autre, c’est pourquoi nous vous recommandons de vous reporter directement aux conditions générales de votre contrat d’assurance. Certains objets peuvent effectivement faire l’objet d’une exclusion, comme :

La durée de la garantie est parfois limitée à 15 ans.

Après avoir fait votre déclaration de sinistre à votre assureur, vous obtenez votre indemnisation. Malgré la souscription de la garantie valeur à neuf, vous constatez que vous n’êtes pas remboursé en intégralité. Voici quelques explications :