Menu

Trouvez une bonne mutuelle santé pour compléter votre remboursement lors de dépassement d’honoraire.

Selon le secteur auquel il appartient, votre médecin peut pratiquer des dépassements d’honoraires. On vous explique tout de cette pratique et du remboursement auquel vous avez droit par les organismes de santé.

L’Assurance Maladie fixe une base de référence aux tarifs pratiqués par les médecins pour une consultation ou un acte médical. Il s’agit de la base de remboursement de la Sécurité sociale (BRSS) aussi appelée tarif de convention.

Lorsqu’un praticien dépasse le tarif de convention, il pratique ainsi des dépassements d’honoraires. Par exemple, la base de remboursement pour un ophtalmologue est fixée à 30€, mais la consultation vous est facturée 60€. Il s’agit d’un dépassement d’honoraires.

Ces dépassements d’honoraires ne sont pas systématiques et dépendent du secteur de convention du médecin. À noter que celui-ci à l’obligation d’informer le patient du secteur auquel il appartient pour ne pas le prendre au dépourvu.

Les médecins conventionnés de secteur 1 appliquent les tarifs de conventions déterminés par l’Assurance maladie. Vous n’avez alors aucun risque de vous voir facturer un dépassement d’honoraire, à moins que vous consultiez en dehors des horaires habituels (soir ou week-end) ou en dehors de votre parcours de soins coordonnés.

La grande majorité des médecins généralistes sont conventionnés en secteur 1. Le BRSS est de 25 €, pris en charge à hauteur de 70% par la Sécurité sociale. Votre mutuelle complète le remboursement selon les garanties souscrites. Il vous restera systématiquement au minimum 1 € à débourser au titre de la participation forfaitaire.

Le secteur 2 est aussi appelé « secteur conventionné à honoraires libres ». Ainsi le tarif d’une consultation inclut le tarif de base fixé par l’Assurance maladie auquel s’ajoute une majoration fixé par le praticien. Elle correspond aux dépassement d’honoraires. Les médecins généralistes tout comme les spécialistes sont libres de pratiquer les dépassements d’honoraires, bien que les spécialistes soient plus nombreux à le faire.

On distingue parmi les praticiens de secteur 2 sont qui sont adhérents OPTAM ou non adhérents OPTAM.

Les médecins adhérents OPTAM (Option de Pratique Tarifaire Maîtrisée) s’engagent à modérer leurs dépassements d’honoraires à maximum 100% du tarif de convention. Cela va dans le sens du patient et évite le renoncement aux soins. Dans ce cas là, l’Assurance maladie rembourse sur la même base qu’un médecin de secteur 1. Les dépassements d’honoraires restent alors à votre charge.

Si le personnel de santé est conventionné secteur 2 non-OPTAM, il a la liberté de pratiquer des dépassements d’honoraires Si le médecin de secteur 2 n’est pas adhérent de l’OPTAM, le tarif de base de la Sécurité sociale passe à 23 €. Vous serez donc remboursé de 70% de ces 23 euros, soit 15,10 euros (en comptant le forfait de 1 euro).

Les médecins de secteur 3 pratiquent des honoraires totalement libres, avec pour conséquence des dépassements d’honoraires parfois très élevés… et un remboursement de la Sécurité sociale minime. Le patient est alors remboursé sur la base de qu’on appelle un tarif d’autorité (TA) qui est très faible : de 0,43 euro à 0,61 € pour une consultation de médecine générale, de 0,85 euro à 1,22 € pour une consultation chez un spécialiste selon la ville du cabinet.

Prenons un ophtalmologiste de secteur 2 qui facturerait sa consultation 60 €.

Le tarif de la Sécurité sociale est de 30 € pour une telle prestation. L’Assurance maladie rembourse donc sur ce montant 20 €, soit 70% de 30 € – 1 € de participation forfaitaire.

La mutuelle avec une garantie à 100% rembourse quant à elle 9 €, soit 30% de 30 €. Reste à charge pour le patient : 31 €.

Tous les médecins ne facturent pas de dépassements. En décembre 2013, les pouvoirs publics ont instauré un nouveau secteur d’exercice avec le contrat d’accès aux soins. Objectif de cette mesure : limiter l’expansion des dépassements d’honoraires. En adhérant à ce dispositif, les professionnels de santé (un peu plus de 11 000) se sont engagés à ne pas augmenter leurs dépassements d’honoraires par rapport à ce qu’ils étaient en 2012. Le montant maximum qu’ils peuvent facturer est plafonné à 100 % du tarif de la Sécurité sociale. Attention, ce plafond s’applique à l’ensemble de leur activité. Autrement dit, le tarif peut ponctuellement être supérieur. En contrepartie de ces engagements, les médecins adhérant bénéficient d’une prise en charge partielle de leurs cotisations sociales par l’Assurance maladie d’un montant moyen de 4300 €.

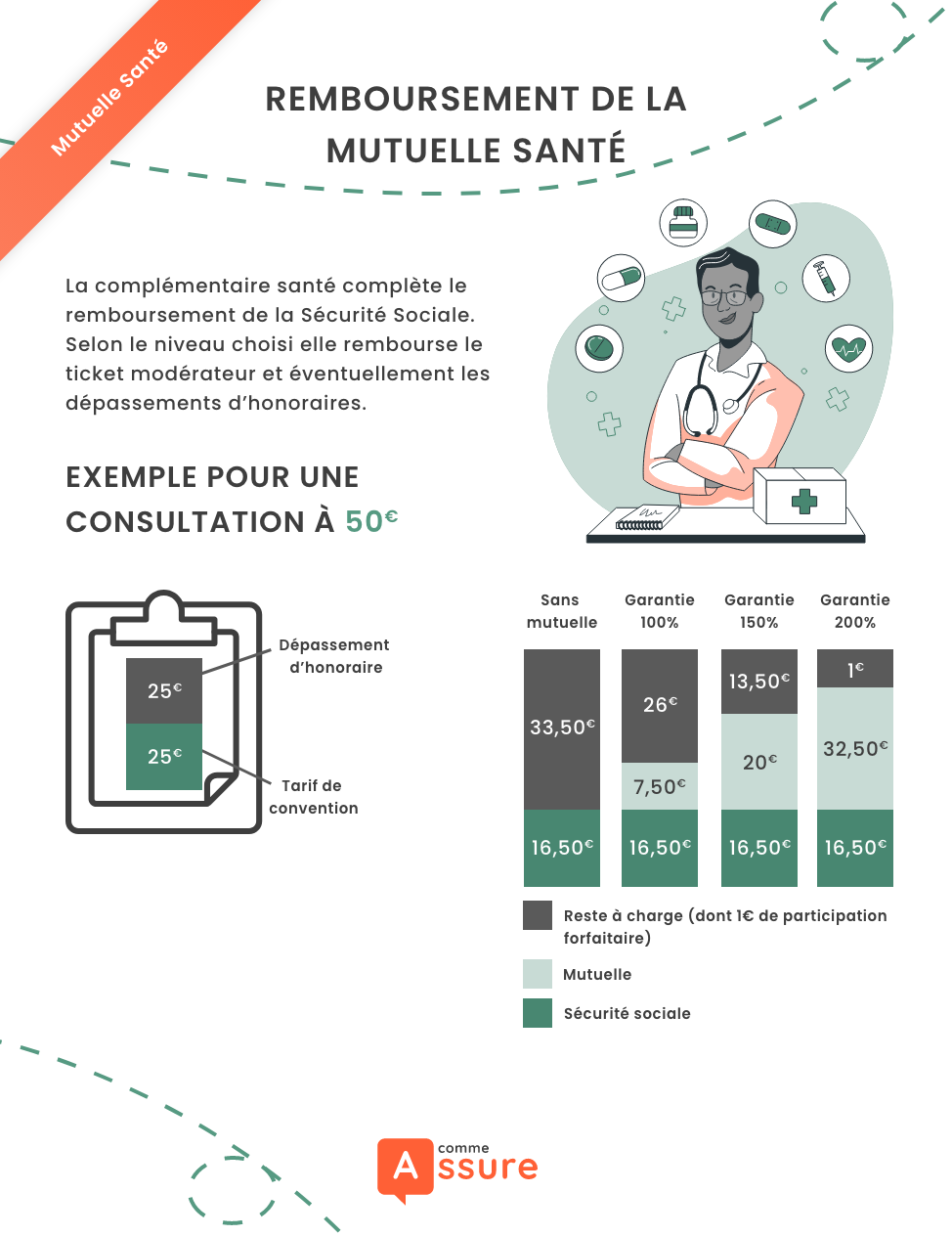

Le ticket modérateur, est la somme de dépenses de santé qui reste à votre charge après le remboursement de la Sécurité sociale. Votre mutuelle santé peut vous rembourser une partie de ce ticket modérateur. Deux solutions pour minimiser votre reste à charge :

Les dépassements d’honoraires sont fréquents. Selon le contrat souscrit, il se peut que votre mutuelle les prenne en charge.

| Taux de remboursement par la mutuelle | Tarif de la consultation du médecin | BRSS | Taux de prise en charge | Prise en charge de la Sécurité Sociale | Prise en charge complémentaire santé | Reste à charge |

| 100% | 50€ | 25€ | 70% | 70% x 25-1*= 16,50€ | 30% x 25 = 7,50€ | 50-16,5-7,5 = 26€ |

| 150% | 50€ | 25€ | 70% | 70% x 25-1* = 16,50€ | 80% x 25 = 20€ | 50-16,5-20 = 13,5€ |

| 200% | 50€ | 25€ | 70% | 70% x 25-1* = 16,50€ | 130% x 25 = 32,5€ | 50-16,50-32,50 = 1€ |

*participation forfaitaire non remboursable

Vous l’avez compris, selon la nature et la fréquence des consultations, il est important de choisir une mutuelle qui prend en charge le remboursement d’une partie des dépassements d’honoraires.