Menu

Il y a plusieurs façons de baisser le coût de son assurance habitation, mais le plus efficace reste de comparer les offres !

Vous cherchez une assurance habitation pas chère et qui protège bien votre logement ? Vous hésitez sur la marche à suivre ? Nous vous guidons dans le choix d’un contrat moins cher qui vous convient.

Selon votre profil, la taille ou les équipements installés ou encore le montant des biens à protéger, vous n’aurez pas besoin de la même police d’assurance. Certaines d’entre elles coûtent plus cher que d’autres. Pour décider, posez-vous quelques questions simples qui vous permettront de déterminer la formule d’assurance qui vous convient :

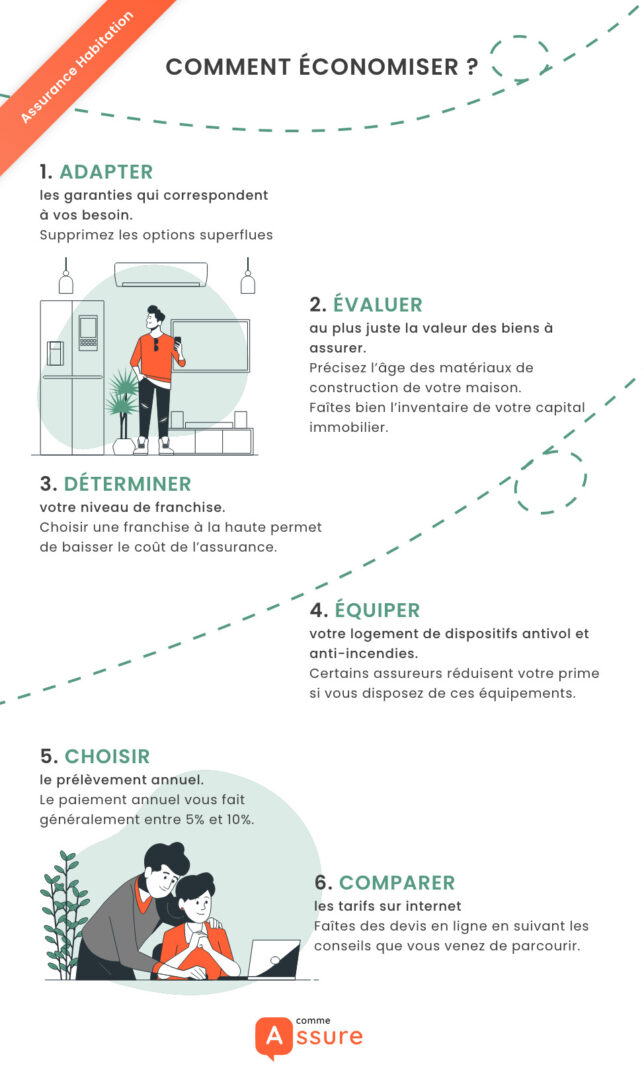

Notre conseil : souscrivez une assurance incluant les garanties de base et personnalisez-la avec des options couvrant les risques auxquels vous pourriez être confronté.

Évitez de surestimer ou sous-estimer la valeur de votre habitation. Le montant évalué est déterminant pour votre tarif et en cas de sinistre. Quels sont les points importants ?

La franchise en assurance habitation est la somme qui reste à votre charge, après remboursement d’un sinistre par l’assureur. Plus elle est onéreuse, plus le prix de votre assurance habitation est accessible. Choisir une franchise haute permet de baisser le coût de l’assurance. Toutefois, mesurez bien la somme que vous auriez à débourser, en cas de sinistre. Si vous avez peu d’économies, le bon compromis peut être de souscrire une franchise moyenne, entre 100 et 200 euros. Votre tarif d’assurance est un peu plus élevé qu’avec une franchise basse, mais vous pourrez réparer les dégâts de votre habitation sans trop de difficulté.

Les contrats d’assurance habitation sont composés de garanties obligatoires, indispensables et facultatives.

Seule la garantie responsabilité civile est obligatoire. Elle vous couvre dans le cas où vous causeriez des dommages corporels et matériels à autrui.

Ces garanties ne sont pas obligatoires mais elles nous paraissent indispensables pour votre tranquillité d’esprit et la préservation de votre portefeuille :

Elles couvrent les équipements supplémentaires de votre habitation, comme la piscine ou un abri de jardin. Elles assurent aussi des biens spécifiques non-couverts par les garanties classiques comme les bijoux, le contenu de votre cave à vin ou les instruments de musique. À vous de voir s’il est intéressant ou non de les couvrir et si ça rentre dans votre budget.

Assurance habitation pas cher

La sonnerie stridente d’une alarme pour signaler un vol ou un début d’incendie limite les dégâts dans votre logement. Ainsi, certains assureurs réduisent votre prime, si vous possédez un tel équipement. La ristourne de l’assurance s’élève généralement entre 20 et 100 euros par an. L’amortissement d’une alarme peut être rapide. Les premiers prix tournent aux alentours de 200 euros, alors que les produits hauts de gamme se vendent jusqu’à 1000 euros. Pour vous prémunir contre le vol, vous pouvez aussi vous équiper d’un portail électrique ou d’une porte blindée.

Contre les incendies, choisissez le détecteur de fumée obligatoire en privilégiant les dispositifs reliés à une alarme. Ce mode de protection réduit encore plus votre prime d’assurance.

Le paiement annuel de votre assurance vous fait généralement économiser entre 5 % et 10 %, par rapport au tarif mensuel. Si vos moyens vous le permettent, payez en une seule fois par an. En effet, le fractionnement de la prime d’assurance engendre des frais de gestion pour votre assureur. De la même façon, privilégiez le paiement de l’assurance par carte bancaire (en ligne) ou le prélèvement automatique. Le paiement par chèque pouvant parfois entraîner un surcoût.

Votre dernier enfant quitte le domicile familial, votre piscine est désaffectée ou vous avez fait rénover votre maison ? Toutes ces évolutions font baisser le tarif de votre assurance habitation. Notre conseil : remettez à plat vos garanties et débarrassez-vous des protections superflues. Si vous n’avez vécu aucun changement : nous vous conseillons quand même de réviser votre contrat d’assurance tous les 2 ans.

Avec internet, il est facile de rechercher les meilleurs tarifs pour une assurance habitation. Obtenez en quelques minutes, gratuitement et sans engagement plusieurs devis pour les comparer.