Les consultations chez le médecin sont remboursés par les organismes de santé. Mais attention, la prise en charge par l’Assurance maladie ou votre complémentaire santé dépend de nombreux critères. Nous vous expliquons comment cela fonctionne.

Le rôle du parcours de soins coordonnés

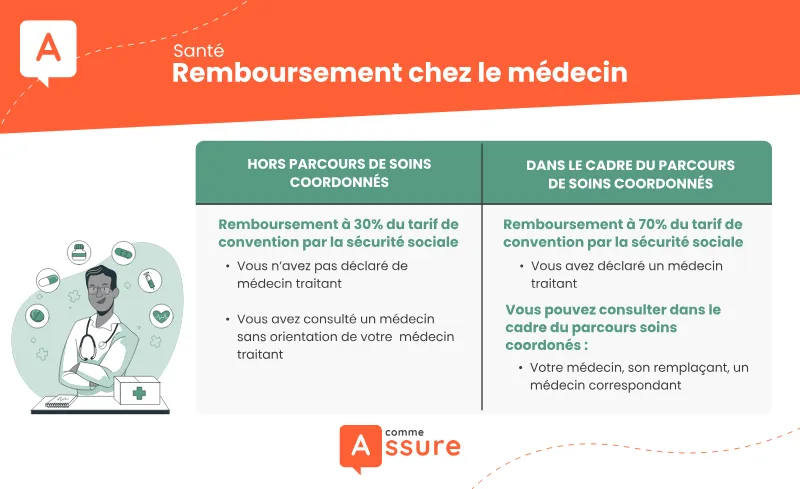

Le parcours de soins coordonnés impose le choix d’un médecin traitant pour bénéficier d’une meilleure prise en charge de vos dépenses par les organismes de santé. Par ce dispositif, l’objectif des pouvoirs publics est d’éviter que le patient multiplie les visites chez divers praticiens.

Ainsi, votre médecin traitant à une vue d’ensemble de votre dossier médical et peut vous orienter en temps voulu vers les spécialistes adéquats.

Vous êtes aussi considéré comme étant dans le parcours de soins dans les situations suivantes :

Votre médecin traitant est en vacances et vous allez voir son remplaçant ;

Vous consultez un médecin autre que votre médecin traitant du fait d’une urgence ou de l’éloignement avec votre lieu de vie ;

Vous allez chez un médecin généraliste installé depuis moins de 5 ans ;

Votre médecin traitant vous oriente vers un autre praticien. Il s’agit alors d’un médecin correspondant. Cela peut-être ponctuel ou plus régulier, notamment si vous souffrez d’une affection longue durée (ALD) et que vous voyez votre spécialiste tous les 15 jours.

À noter qu’il n’est pas nécessaire de passer par votre médecin généraliste pour vous rendre chez certains spécialistes comme l’ophtalmologiste, le dentiste, le psychiatre ou encore le gynécologue.

Ne pas respecter le parcours de soins coordonnés, c’est prendre le risque d’avoir un reste à charge conséquent pour des dépenses de santé parfois très coûteuses. Prenons l’exemple suivant : vous n’avez pas de médecin traitant et vous vous rendez chez un généraliste. La consultation est facturée 25 €. La Sécurité sociale ne vous remboursera que 6,41 € au lieu des 16,50 €. Votre reste à charge s’élèvera à 18,59 € et ne sera pas absorbé par votre complémentaire santé s’il s’agit d’un contrat responsable.

Vous êtes hors des clous ? Elle ne vous règle que 30% de ce tarif de convention.

Remboursement chez le médecin

Vous consultez un médecin de secteur 1 dans le cadre du parcours de soins

Les médecins de secteur 1 pratiquent les tarifs de la Base de remboursement de la Sécurité sociale. Vous ne risquez donc pas de payer des dépassements d’honoraires, sauf si la consultation a eu lieu à domicile ou en dehors des horaires d’ouverture (soir ou week-end).

Médecin consulté

Tarif

24/02/2025BRSS

Montant remboursé (après déduction du forfait de 1€)24/02/2025

Généraliste

26,50 €

26,50 €

17,55 €

Généraliste dans le cadre d’une consultation complexe

47,50 €

47,50 €

32,25 €

Généraliste dans le cadre d’une consultation très complexe

60€

60 €

41 €

Spécialiste

26,50 €

26,50 €

17,55 €

Spécialiste dans le cadre d’une consultation complexe

47,50 €

47,50 €

32,25 €

Spécialiste dans le cadre d’une consultation très complexe

60 €

60 €

41 €

Psychiatre, neuropsychiatre, neurologue

45,20 €

45,20 €

30,64 €

Psychiatre, neuropsychiatre, neurologue dans le cadre d’une consultation très complexe

60 €

60 €

41 €

Vous consultez un médecin de secteur 2

Les tarifs pratiqués par les médecins de secteur 2 dépendent de leur adhésion ou non à l‘OPTAM.

Les médecins de secteur 2 fixent librement leurs honoraires, mais la Sécurité sociale vous rembourse le même montant que pour un médecin de secteur 1. Votre participation forfaitaire est donc plus importante.

Médecin consulté

Tarif

BRSS

Montant remboursé (après déduction du forfait de 1€)

Le remboursement de la Sécurité sociale pour les moins de 16 ans

Plus votre enfant est jeune, plus le prix de la consultation chez le médecin ou le pédiatre est élevé. La somme qui reste à votre charge est donc plus conséquente. Les moins de 16 ans ne sont pas tenus de respecter le parcours de soins et de choisir un médecin traitant. Que vous alliez chez votre praticien habituel ou un inconnu ne change ainsi rien à la somme reçue.

Votre enfant consulte un généraliste

Médecin consulté

Âge de l’enfant

Exemple de tarif

Montant remboursé

Somme

à votre charge

Généraliste – secteur 1

de 0 à 6 ans

30 euros

21 euros

9 euros

Généraliste – secteur 1

de 6

à 16 ans

25 euros

17,50 euros

7,50 euros

Généraliste – secteur 2

de 0 à 6 ans

37 euros

19,60 euros

8,40 euros

Généraliste – secteur 2

de 6

à 16 ans

33 euros

16,10 euros

16,90 euros

Votre enfant consulte un spécialiste

Médecin consulté

Exemple de tarif

Montant remboursé

Somme à votre charge

Spécialiste

secteur 1

30 euros

21 euros

9 euros

Spécialiste

secteur 2

35 euros

16,10 euros

18,90 euros

Psychiatre, neuropsychiatre,

neurologue

secteur 1

46,70 euros

32,69 euros

14,01 euros

Psychiatre, neuropsychiatre,

neurologue

secteur 2

60 euros

27,30 euros

32,70 euros

Cardiologue

secteur 1

51 euros

35,70 euros

15,30 euros

Cardiologue

secteur 2

65 euros

32,01 euros

32,99 euros

Votre enfant consulte un pédiatre

Médecin consulté

Âge de l’enfant

Exemple de tarif

Montant remboursé

Somme à votre charge

Pédiatre – secteur 1

de 0 à 6 ans

32 euros

22,40 euros

9,60 euros

Pédiatre – secteur 1

de 6

à 16 ans

28 euros

19,60 euros

8,40 euros

Pédiatre – secteur 2

moins

de 2 ans

37 euros

19,60 euros

17,40 euros

Pédiatre – secteur 2

de 2

à 16 ans

34 euros

16,10 euros

17,90 euros

Si vous avez des enfants en bas âge ou/et que vous consultez souvent des médecins de secteur 2 et 3, la facture va être rapidement salée. Pour alléger la note, optez pour une mutuelle qui propose une bonne prise en charge de ces consultations. Lisez ces quelques conseils pour vous aider à choisir la complémentaire santé qui vous correspond.

Le remboursement de votre mutuelle

Vous voulez savoir si votre mutuelle couvre bien vos dépenses chez le médecin ? Regardez dans votre contrat à la rubrique Frais médicaux ou Frais médicaux courants à la ligne consultations et visites. La plupart du temps, votre mutuelle vous rembourse un pourcentage du BRSS. Plus ce pourcentage est élevé, plus la somme perçue est importante.

Vous ne consultez que des médecins de secteur 1 qui ne pratiquent pas de dépassements d’honoraires ? Une couverture de base, à 100% de la BRSS, est suffisante pour vous.

Dans le cas contraire, optez pour une assurance complémentaire plus élevée.

À noter que les remboursements des mutuelles dites responsables sont plafonnés. C’est à dire que votre complémentaire ne vous remboursera pas au dessus d’un certain seuil. Pour le connaître, rendez-vous sur les conditions générales de votre contrat.