Menu

Le bonus-malus joue sur le coût de votre assurance. Comparez les offres pour faire des économies.

Le Coefficient de Réduction Majoration (CRM) ou bonus-malus est un élément clé en assurance auto. Il figure sur votre relevé d’information et détermine, avant tout, le montant de votre cotisation d’assurance. Nous vous expliquons son fonctionnement et comment le calculer en fonction de votre ancienneté et du nombre d’accidents responsables ou non.

Le bonus malus, ou coefficient de réduction-majoration (CRM), est un coefficient appliqué à votre tarif d’assurance par votre assureur.

Peu importe votre compagnie d’assurance, le process reste identique, elle effectue ce calcul du bonus à chaque échéance annuelle. Le nouveau coefficient s’applique sur le montant de votre prime d’assurance passée la date anniversaire de votre contrat.

Bon à savoir

Un coefficient de bonus-malus inférieur à 1 réduit votre prime annuelle. Si votre bonus-malus est supérieur à 1, cela va avoir une incidence sur vos primes qui seront majorées.

Par exemple, si votre cotisation de référence est de 200 euros :

Attention à ne pas confondre bonus/malus et bonus/malus écologique. Celui-ci porte sur l’aspect de l’impact environnemental de votre véhicule.

Ne sont concernés par le bonus/malus que ce qu’on appelle les véhicules terrestres à moteur. Considéré comme véhicules terrestres à moteur par l’article L211-1 du Code des Assurances : « tout véhicule automoteur destiné à circuler sur le sol et qui peut être actionné par une force mécanique sans être lié à une voie ferrée, ainsi que toute remorque, même non attelée ».

Sont exclus :

Votre CRM figure sur le relevé d’information encore appelé relevé de situation fourni par votre assureur. Votre assurance vous l’adresse à chaque échéance annuelle. Si vous résiliez votre assurance ou que vous devez souscrire une nouvelle police suite à la vente ou à la cession de votre véhicule, vous devrez obligatoirement fournir ce justificatif à votre nouvel assureur. Sans ce document, votre contrat ne sera pas validé définitivement.

Les tarifs des assurances auto temporaires ne sont pas fondés sur le coefficient de bonus-malus. Elles ne fournissent donc pas de relevé d’information.

Lorsque vous souscrivez une assurance auto pour la première fois et que vous ne pouvez justifier d’aucune année d’assurance, votre coefficient bonus-malus de départ est fixé par défaut à 1.

Ensuite, l’assureur calculera votre coefficient en fonction de votre historique d’assuré. Pour cela, il prendra en compte vos antécédents d’assurance, à savoir le nombre ou le type de sinistres (bris de glace, vol, incendie…) ou d’accidents corporels ou matériels que vous avez subis ou causés.

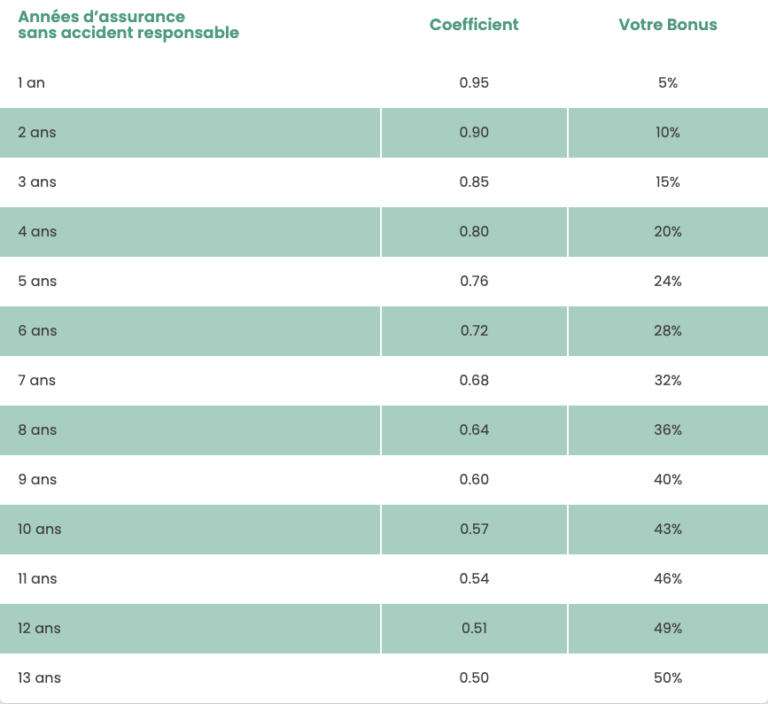

Vous êtes bon conducteur ou vous avez eu de la chance ? Si vous n’avez déclaré aucun accident, vous bénéficiez d’un bonus. Votre coefficient se calcule en multipliant votre dernier coefficient par 0,95 (soit 5 % de réduction).

Il faut donc 13 ans d’assurance pour atteindre le coefficient de 0,50 qui est le bonus-malus maximal auquel vous pourrez prétendre en l’absence de sinistre.

Consultez le tableau bonus malus ci-dessous pour comprendre le calcul du CRM :

| Années d’assurance sans accident responsable | Coefficient | Votre Bonus |

| 1 an | 0.95 | 5% |

| 2 ans | 0.90 | 10% |

| 3 ans | 0.85 | 15% |

| 4 ans | 0.80 | 20% |

| 5 ans | 0.76 | 24% |

| 6 ans | 0.72 | 28% |

| 7 ans | 0.68 | 32% |

| 8 ans | 0.64 | 36% |

| 9 ans | 0.60 | 40% |

| 10 ans | 0.57 | 43% |

| 11 ans | 0.54 | 46% |

| 12 ans | 0.51 | 49% |

| 13 ans | 0.50 | 50% |

Si votre bonus est à son maximum depuis au moins 3 ans, lors de votre 1er accident, il n’y aura aucun malus peu importe votre degré de responsabilité. Suite à cet accident, il faudra ensuite que vous conduisiez durant 3 ans sans provoquer d’accident responsable pour récupérer votre bonus à son maximum.

Malheureusement, vous avez causé un ou plusieurs accidents, cela va avoir un impact sur votre malus. En effet, votre coefficient sera majoré en fonction de votre niveau de responsabilité dans l’accident. Votre nouveau coefficient est calculé en multipliant votre dernier bonus-malus :

Si vous avez eu plusieurs accidents responsables, la majoration est multiplicative et non additionnelle.

Par exemple, 2 accidents responsables la première année entraînent un coefficient de 1,56 la deuxième année ( 1 x 1,25 x 1,25) et non de 1,50 (1 x (1,25 + 1,25)).

Le malus est plafonné à 3,5 soit une majoration maximum de 400% sur la prime de départ.

Après 2 ans sans sinistre responsable, votre malus disparaît et vous revenez à votre coefficient de départ soit 1. Vous l’avez donc compris, vous ne retrouvez pas le coefficient que vous aviez avant le sinistre.

Que se passe-t’il si vous avez prêté votre voiture et que vous n’étiez au volant lors de l’accident ? Imaginons par exemple que vous ayez prêté votre voiture à votre enfant qui est déclaré comme conducteur secondaire auprès de votre assureur. Mauvaise nouvelle, s’il cause un accident, c’est votre bonus qui sera impacté. En effet, c’est le véhicule responsable de l’accident qui est considéré et non pas le conducteur.

Certaines causes d’accidents sont aggravantes et donnent lieu à une majoration de la prime.

Le système du bonus-malus fonctionne de la même manière chez tous les assureurs. Si vous changez de véhicule (vente ou cession) ou d’assurance, vous conservez votre CRM. Le coefficient applicable est celui du premier véhicule. Par contre, il n’est transféré que si le conducteur désigné dans les conditions particulières est le même. Si c’est votre conjoint ou votre enfant jeune conducteur qui est mentionné sur cette nouvelle police d’assurance, votre bonus-malus ne leur est pas transféré.

Par la suite, l’évolution des CRM de vos différents véhicules est indépendante.

Vous avez résilié votre contrat pour souscrire une nouvelle assurance ? Dans ce cas, vous conservez votre bonus-malus. Seule obligation : fournir un relevé d’information à votre nouvel assureur pour qu’il puisse calculer votre prime annuelle sur cette base.

Pour calculer votre nouvelle cotisation, certains assureurs prennent en compte les accidents survenus dans les 2 mois précédant l’échéance annuelle du contrat. D’autres maintiennent les conditions de souscription, même si vous avez un accident responsable entre la souscription et la prise d’effet du nouveau contrat. Si le véhicule a été assuré pendant au moins 9 mois consécutifs depuis votre dernière échéance annuelle, vous pouvez bénéficier de la baisse du coefficient chez votre nouvel assureur, si vous n’avez pas eu d’accident responsable.

Vous conservez votre CRM même si vous cessez d’être assuré, par exemple suite à la vente de votre véhicule ou à la résiliation de votre contrat par votre assureur. Cependant, si cette suspension est supérieure à 3 ans, seul le malus pourra être appliqué. Votre bonus ne sera pas pris en compte.

En tant que jeune conducteur, le coefficient du bonus malus est de 1. Mais les tarifs des contrats d’assurance auto comprennent également une surprime de 100% liée à la novicité.

Son calcul :

De manière générale, les jeunes conducteurs sinistrés connaissant une hausse de leurs primes de 25% comparé à un conducteur plus expérimenté.

Exemple :

L’évolution du bonus/malus pour un jeune conducteur payant 800€ de prime d’assurance annuelle et qui n’a jamais eu de sinistre pendant deux ans :