Menu

Le Plafond Mensuel Sécurité sociale (PMSS) sert d’indice dans le calcul des prestations sociales comme les cotisations de retraite, l’assurance vieillesse ou l’allocation chômage. Chaque année il est réévalué, via un décret publié au journal officiel en fonction de l’évolution des salaires bruts des français.

Valeurs officielles 2026 : Le PMSS 2026 (Plafond Mensuel de la Sécurité Sociale) est fixé à 4 005 € (hausse de 2 % par rapport à 2025), avec un PASS (Plafond Annuel) à 48 060 €, un plafond journalier à 220 € et horaire à 30 €.

– Le PMSS sert de référence pour :

Hausse de 2 % du plafond de la Sécurité sociale pour 2026 Officialisé par un arrêté paru au Journal Officiel le 23 décembre 2025, le nouveau plafond mensuel de la Sécurité sociale (PMSS) s’élève désormais à 4 005 € (contre 3 925 € l’an passé). Cette revalorisation, calquée sur l’évolution du salaire moyen par tête, porte la valeur annuelle du plafond (PASS) à 48 060 € à compter du 1er janvier 2026.

Après l’augmentation de 1,6 % en 2025, le plafond de la Sécurité sociale a augmenté de 2 % au 1er janvier 2026 et s’élève donc à 48 060 € (contre 47 100 € en 2025).Cette augmentation prend en compte l’évolution du salaire moyen par tête des français.

Pour l’année 2026, les montants pour le pmss sont les suivants :

| Périodicité | Montant |

| Annuel (PASS) | 48 060 € |

| Trimestriel | 12 015 € |

| Mensuel (PMSS) | 4005 € |

| Quinzaine | 2003 € |

| Journalier (PJSS) | 220 € |

| Horaire | 30 € |

A Mayotte, en application du décret n° 2003-589 du 1er juillet 2003, le montant du plafond mensuel de la sécurité sociale sera fixé à 3 022 € au 1er janvier 2026, soit une augmentation de 7,1 % par rapport au niveau de 2025.

La gratification des français étant majoritairement mensuelle, la périodicité du plafond sur laquelle se basent les calculs d’aides ou de prestations est aussi mensuelle.

Le Plafond Mensuel de la Sécurité Sociale (PMSS) est une référence essentielle du système de protection sociale français. Il représente le montant maximal des rémunérations pris en compte pour ces prestations et certaines cotisations sociales, réévalué annuellement en fonction de l’évolution des salaires moyens. Le Plafond Mensuel de la Sécurité Sociale (PMSS) est une référence essentielle du système de protection sociale français.

Revalorisé chaque année par les pouvoirs publics en fonction de l’évolution des salaires moyens (SMIC) , cet indicateur remplit deux fonctions principales :

Bien que le PMSS soit la référence mensuelle, ce plafond se décline selon la périodicité de la paie ou des versements : il existe ainsi un plafond journalier, hebdomadaire, trimestriel et annuel (le PASS)

Pour 2026, le PMSS est fixé à 4 005 €, avec un plafond annuel (PASS) de 48 060 €. Ce mécanisme assure une solidarité en plafonnant les droits pour les hauts revenus tout en protégeant les budgets sociaux, impactant directement les salariés lors d’arrêts temporaires.

Sources : Boss.gouv.fr / Service-public.gouv.fr

Pour certaines mutuelles, le PMSS sert de base de calcul pour le remboursement de certains soins qui ne sont peu ou pas remboursés par la Sécurité sociale (médecine douce, chambre particulière, optique).

Si nous prenons l’exemple de la médecine douce.

En général une consultation chez l’ostéopathe est à 45€.

Si la mutuelle prend en charge 2 séances/an sur la base de 1,5% du PMSS, cela implique qu’elle prenne en charge la consultation à hauteur de (1.5×3 92) /100 = 58,88 € .

Le patient se ferait donc rembourser la totalité de votre séance chez l’ostéopathe. En revanche, si la consultation coûte 60 euros, le reste à charge serait de 5,01€.

Autre exemple, la chambre particulière. Lors d’une hospitalisation la chambre particulière serait au tarif de 85 €/jour. Si la mutuelle prend en charge sur la base le 2% du PMSS, elle indemnisera à hauteur de 78,50€/ jour ((2 x 3 666)/100)

Ainsi, 6,50 € resteront à votre charge.

L’augmentation du Plafond Mensuel de la Sécurité Sociale (PMSS) ne se limite pas aux cotisations obligatoires sur la fiche de paie. Elle déclenche un effet domino sur les régimes de protection sociale complémentaire (Mutuelle et Prévoyance), dès lors que le contrat est indexé sur ce barème.

Voici les deux conséquences directes de cette mécanique :

Lorsque les garanties sont définies en pourcentage du plafond, l’augmentation du PMSS entraîne mécaniquement une hausse du montant remboursé au salarié.

L’exemple de la chambre particulière :Imaginons un contrat prévoyant une prise en charge de la chambre d’hôpital à hauteur de « 1 % du PMSS / jour ».

Résultat : Sans modifier le contrat, la couverture s’améliore pour suivre l’inflation.

C’est le revers de la médaille pour l’entreprise et le salarié. Si les cotisations sont elles aussi calculées sur une base exprimée en PMSS (ex: Tranche A ou Tranche B), l’élargissement de l’assiette augmente le montant à payer.

Le PMSS définit les tranches pour les cotisations URSSAF : Tranche A (0 à PMSS) pour les taux pleins comme l’assurance vieillesse (6,9 % salarié + 8,55 % employeur), avec des tranches B et C au-delà pour des taux réduits ou non plafonnés.

Le Plafond Mensuel de la Sécurité Sociale (PMSS) sert de référence aux caisses de retraite et aux organismes de prévoyance pour déterminer le montant de vos cotisations.

Pour effectuer ce calcul, votre salaire brut est découpé en trois tranches distinctes. Voici les seuils pour l’année 2025 :

Ces tranches sont également utilisées pour définir les garanties et les cotisations de vos contrats de prévoyance (décès, invalidité, santé).

| Plancher sécurité sociale | Plafond de la sécurité sociale | |

| Tranche A | De 0,01 € | à 4 005 € |

| Tranche B | De 4 005 € | à 16 020 € |

| Tranche C | De 16 020 € | à 32 040 € |

| Tranche 1 | De 0,01 € | à 4 005 € |

| Tranche 2 | de 4 005 € | à 32 040 € |

Tranches de salaire PMSS 2025

Le PMSS a un impact sur la fiche de paie du salarié. En effet, chaque mois l’employeur prélève sur le salaire, en plus de ses cotisations patronales, des cotisations versées à votre caisse de retraite qui peut être l’ARRCO (Association pour le Régime de Retraite Complémentaire des salariés) pour les salariés non cadres quels que soit le secteur d’activité ou l’AGIRC ( Association générale des institutions de retraite des cadres) pour les cadres.

Le PMSS a aussi un impact sur la rémunération des indépendants. En effet, chaque mois comme tout salarié ils versez des cotisations à leur caisse de retraite. Le régime peut varier d’un indépendant à l’autre selon sa catégorie.

Il en existe trois :

Certains indépendants, comme les commerçants, souscrivent des contrats en loi Madelin , mutuelles ou contrats de retraite par exemple. Le principe est de défiscaliser les cotisations de protection sociale. C’est à dire que les cotisation versées dans le cadre de cette loi sont déductibles du bénéfice imposable de votre entreprise.

Des indépendants souscrivent à des contrats de retraite Madelin. C’est un contrat, non obligatoire, de complémentaire retraite pour les indépendants qui bénéficient parallèlement d’une exonération d’impôts grâce à ce contrat.

Les cotisations sont déduites des revenus déclarés. C’est la périodicité annuelle du plafond de la Sécurité sociale de l’année en cours qui est prise en compte ici.

Cela correspond à 10% du plafond annuel de la sécurité sociale.

Institué en 1945 avec l’ordonnance fondatrice de la Sécurité Sociale, le PMSS visait initialement à limiter les cotisations sur les salaires élevés pour stimuler l’emploi qualifié. De 1946 (environ 1 200 francs) à aujourd’hui, il a évolué avec l’inflation et les réformes, passant à des ajustements annuels depuis 1997, reflétant les dynamiques économiques françaises.

Le PMSS est défini par l’article D. 242-17 du Code de la Sécurité Sociale comme le montant maximal des rémunérations pris en compte pour le calcul de cotisations plafonnées et de prestations sociales. Il est révisé annuellement par arrêté ministériel, basé sur l’évolution du salaire moyen par tête (SMPT), et publié au Journal Officiel. Ce plafond incarne le principe de solidarité du système social français, limitant les assiettes pour éviter des cotisations excessives sur les hauts revenus

La réévaluation du PMSS suit la formule : PMSS_n = PMSS_{n-1} × (1 + taux d’évolution du SMPT_{n-2}), avec un ajustement minimal de 1 % si nécessaire. Pour 2026, l’augmentation de 2 % reflète l’évolution des salaires de 2024, fixée par arrêté du 22 décembre 2025.

Pour les entreprises, le PMSS réduit les coûts sur les hauts salaires via les cotisations plafonnées, mais les hausses annuelles augmentent les charges globales. Pour les salariés, il favorise la redistribution mais peut décourager les hauts revenus par une taxation implicite.

En 2026, le PMSS augmente de 2 % sans réforme majeure, mais des débats persistent sur son alignement avec le SMIC (ratio ≈ 2,2:1) et les allègements de cotisations.

En Allemagne, le plafond de cotisations (« Beitragsbemessungsgrenze ») est plus élevé (environ 7 550 €/mois), dans un système bismarckien similaire mais plus décentralisé. Aux USA, la « Social Security Wage Base » (environ 12 500 $/mois) plafonne les cotisations retraite, mais le système est plus privatisé et inégalitaire.

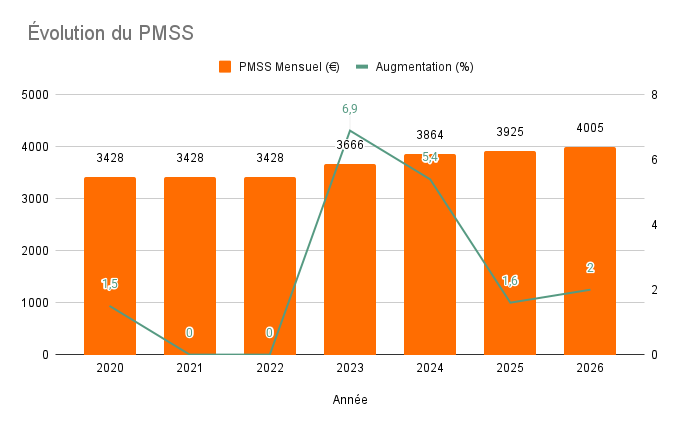

| Année | PMSS Mensuel (€) | Augmentation (%) | PASS Annuel (€) |

| 2000 | 2 241 | – | 26 892 |

| 2001 | 2 279 | +1.7 | 27 348 |

| 2002 | 2 352 | +3.2 | 28 224 |

| 2003 | 2 432 | +3.4 | 29 184 |

| 2004 | 2 476 | +1.8 | 29 712 |

| 2005 | 2 516 | +1.6 | 30 192 |

| 2006 | 2 589 | +2.9 | 31 068 |

| 2007 | 2 682 | +3.6 | 32 184 |

| 2008 | 2 772 | +3.4 | 33 264 |

| 2009 | 2 859 | +3.1 | 34 308 |

| 2010 | 2 885 | +0.9 | 34 620 |

| 2011 | 2 946 | +2.1 | 35 352 |

| 2012 | 3 031 | +2.9 | 36 372 |

| 2013 | 3 086 | +1.8 | 37 032 |

| 2014 | 3 129 | +1.4 | 37 548 |

| 2015 | 3 170 | +1.3 | 38 040 |

| 2016 | 3 218 | +1.5 | 38 616 |

| 2017 | 3 269 | +1.6 | 39 228 |

| 2018 | 3 311 | +1.3 | 39 732 |

| 2019 | 3 377 | +2.0 | 40 524 |

| 2020 | 3 428 | +1.5 | 41 136 |

| 2021 | 3 428 | +0.0 | 41 136 |

| 2022 | 3 428 | +0.0 | 41 136 |

| 2023 | 3 666 | +6.9 | 43 992 |

| 2024 | 3 864 | +5.4 | 46 368 |

| 2025 | 3 925 | +1.6 | 47 100 |

| 2026 | 4 005 | +2.0 | 48 060 |