Loi Hamon assurance auto : dans quelles conditions se fait la résiliation ?

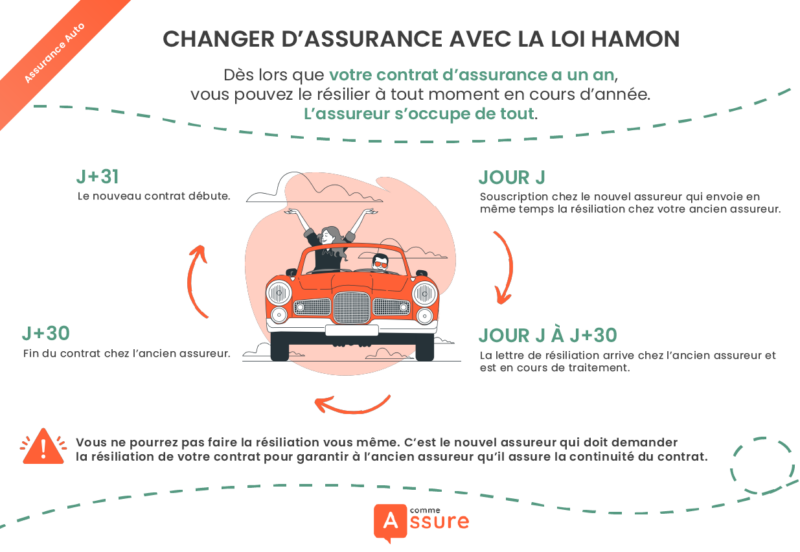

Il est possible de mettre fin à son contrat d’assurance dès lors qu’un an s’est passé depuis la prise d’effet du contrat.

Certaines formalités sont à respecter. Le mieux pour cela est contacter l’assureur auprès duquel vous souhaitez souscrire votre nouveau contrat d’assurance. Il s’occupera des démarches pour résilier votre contrat actuel en se basant sur les informations que vous lui aurait transmises. Il se chargera, entre autres, de l’envoi de la lettre de résiliation.

Votre ancienne assurance sera résiliée dans un délai d’un mois à compter de l’envoi du courrier de résiliation. Si vous avez opté pour le paiement annuel, vous serez remboursé du trop-perçu dans les 30 jours suivant la prise d’effet de la résiliation.

Attention, si la demande de résiliation n’est pas émise par votre nouvel assureur, elle risque de ne pas être prise en compte.