Menu

Le premier motif de résiliation par l’assureur : un trop grand nombre de sinistres

Depuis l’entrée en vigueur de la loi Hamon il y a un an, les assurés ont la possibilité de résilier leur assurance à la fin de la première année de leur contrat. Ce qui est moins connu, c’est que l’assureur a aussi le droit de mettre fin au contrat à sa date d’échéance. Plusieurs motifs peuvent motiver cette décision.

AcommeAssure livre une analyse* des causes de résiliation de l’assureur pour les contrats auto et ses impacts pour l’assuré.

L’assureur peut résilier un contrat d’assurance auto pour différents motifs : retrait de permis, alcoolémie au volant, fausse déclaration, pas d’antécédents…

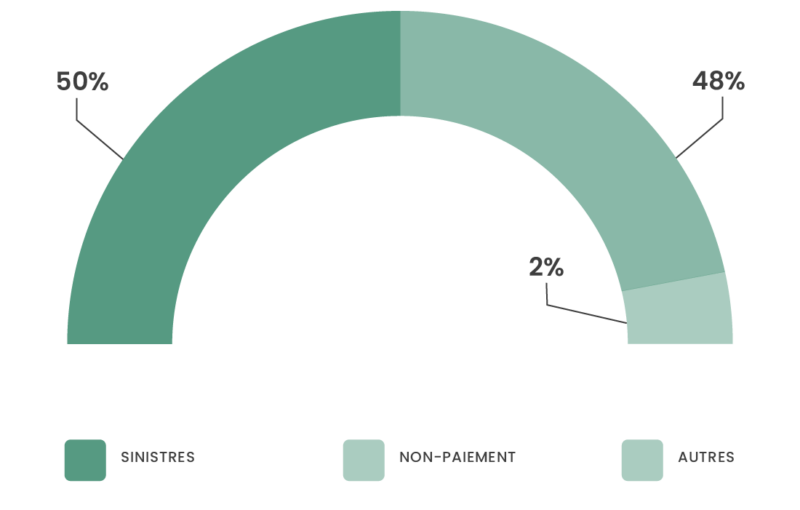

Deux motifs de résiliation représentent toute fois plus de 90 % des résiliations à l’initiative de l’assureur :

Les sinistres les plus fréquents sont les sinistres matériels, suivis de près par les bris de glace. Un assuré peut être résilié à la suite de plusieurs sinistres, mais également à la suite de 3 bris de glace déclarés. «Ce n’est pas le coût du sinistre qui est pris en compte lors de la résiliation mais la fréquence de ceux-ci sur les deux ou trois dernières années. Chaque assureur a ses propres règles », indique Pierre Le Roux. Un assuré peut donc être résilié par son assurance s’il a eu un sinistre matériel (responsable ou non) et 2 bris de glace. Une cliente avait eu 3 bris de glace. Elle n’a pas compris pourquoi elle avait été résiliée par l’assureur. On peut comprendre qu’elle l’ait mal vécu mais chaque assureur choisit ses critères de résiliation.

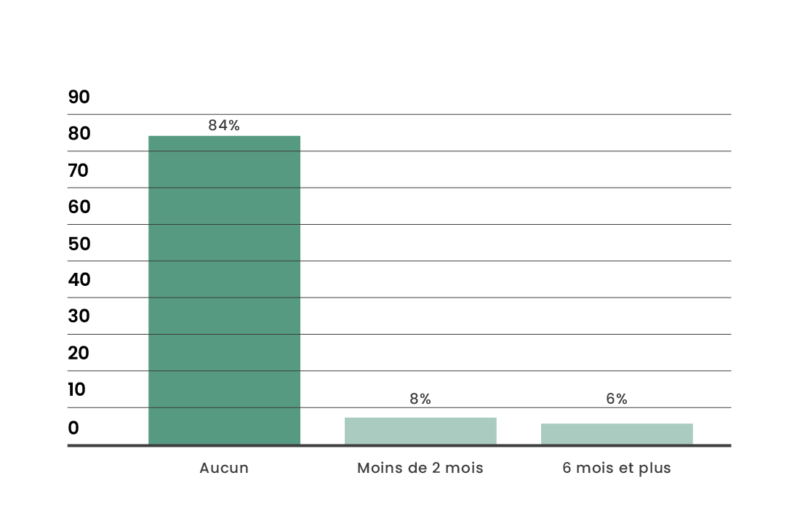

Les assurés retrouvent une assurance avant d’être résilié !

84 % des personnes n’ont pas subi d’interruption d’assurance avant de souscrire une nouvelle assurance. « Les assurés retrouvent une autre assurance durant le mois de préavis de la résiliation », analyse Pierre Le Roux. « Certains prennent aussi les devants dès lors qu’ils accumulent plusieurs sinistres.»

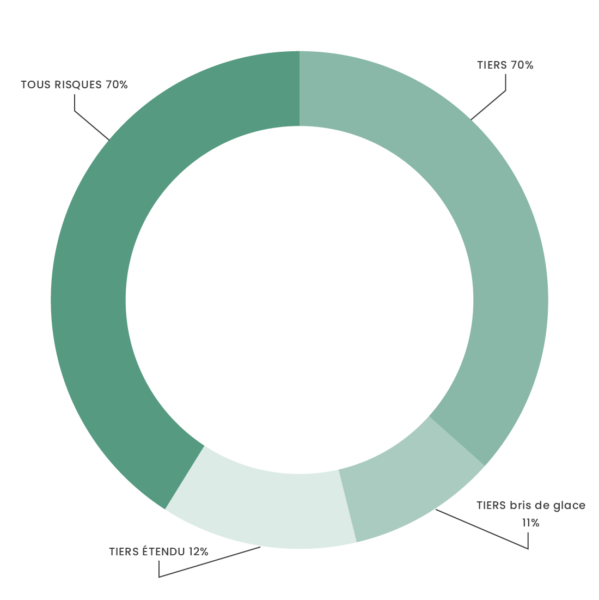

44 % des personnes interrogées choisissent une formule d’assurance Tous risques, tandis que 33 % optent pour une assurance au tiers après une résiliation par l’assureur. Les formules intermédiaires sont aussi bien représentées.

57 % des profils avec de lourds antécédents, optent pour une formule Tous risques, seulement 9 % d’entre eux sélectionnent une assurance au tiers. Plus l’assuré est considéré comme un profil à risque par l’assureur, plus il souscrit un contrat bien couvrant. « Dans cette situation, il y a clairement un besoin d’être rassuré après une mauvaise expérience. Les clients recherchent la confiance et un bon niveau de garantie plutôt que le tarif le moins cher », précise Pierre Le Roux.

Cela peut paraître étrange car on souscrit une assurance pour être couvert lorsqu’on rencontre un sinistre. Cependant, gare aux bris de glace ou aux petits sinistres ! Ils suffisent souvent pour être résilié par un assureur. En effet, votre compagnie d’assurance ne tient pas uniquement en compte le coût de vos sinistres, mais aussi leur nombre ! Si votre assureur estime que vous avez trop d’accidents, et même si vous n’étiez pas responsable, il peut mettre fin à votre contrat à son échéance. De plus, moins vous déclarez de petits sinistres, moins vous risquez une augmentation de votre cotisation d’assurance les années suivantes.

Si votre assureur décide de résilier votre contrat pour sinistres, sachez que vous pouvez résilier les autres assurances, habitation, chien-chat, que vous avez chez cet assureur. Vous devez pour cela lui envoyer une lettre recommandée dans le mois suivant la réception de la mauvaise nouvelle.

Vous pouvez être résilié pour un retard dans le paiement de votre cotisation d’assurance auto ou pour impayé, mais pas que… En effet, si vous dépassez votre découvert autorisé, votre banquier peut refuser un prélèvement automatique. Ainsi il risque notamment de rejeter celui de votre assurance auto. Les résiliations pour cette raison sont malheureusement assez fréquentes.

Cette situation peut aussi arriver lors d’une modification de numéro de compte ou de banque. Si l’assureur n’a pas inscrit votre nouveau RIB et qu’il réalise le prélèvement sur votre ancien compte, votre cotisation est alors impayée…

Une solution, si vos revenus vous le permettent, est de régler vos cotisations d’assurance annuellement. Vous limitez ainsi le risque que le prélèvement soit refusé et donc les problèmes qui en découlent.

*Étude effectuée sur 1295 devis réalisés entre le 14 septembre et le 05 décembre 2016.